Jak vyplývá z průzkumu agentury Ipsos, v uplynulém roce si na běžné výdaje půjčila pětina lidí, nejčastěji na potraviny a energie. Lidé pro krátkodobé překlenutí finanční tísně využívají povolené přečerpání běžného bankovního účtu, kreditní kartu nebo půjčku na internetu od nebankovních poskytovatelů.

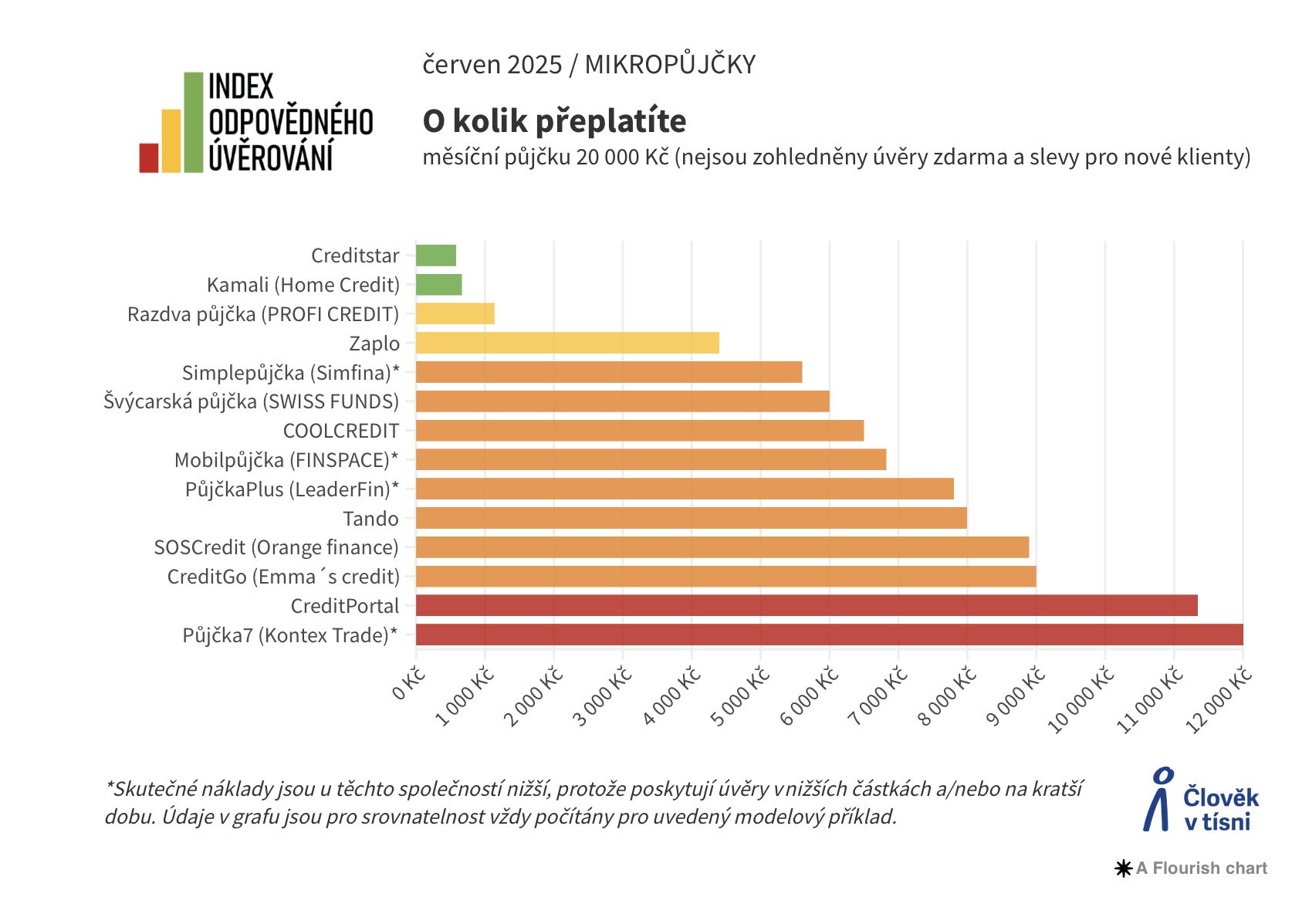

Z aktuálního Indexu odpovědného úvěrování, který pravidelně srovnává finanční produkty bank i nebankovních společností, vyplývá, že mezi krátkodobými půjčkami, nejčastěji se splatností do 30 dnů existují obrovské rozdíly. Například u půjčky ve formě kontokorentu ve výši 20 000 korun vyjdou úroky okolo 350 korun. S kreditní kartou lidé zaplatí na úrocích přibližně 400 korun měsíčně. U nebankovních půjček, které poskytují soukromé úvěrové společnosti, mohou úroky vyjít i víc než na osm tisíc.

„Jednorázová splatnost v kombinaci s vysokou cenou je hlavní slabina mikropůjček. Lidé totiž mnohdy na úhradu požadované sumy nemají a půjčku si prodlužují, často opakovaně. Problém se tím však spíše odsouvá, než řeší,“ vysvětluje analytik David Borges.

Od roku 2027 by měl zákon poskytování drahých půjček omezit. Některé nebankovní společnosti proto skončí, jiné začnou nabízet úvěry levněji. Odborníci radí, aby se lidé před sjednáním půjčky víc zajímali o to, o kolik půjčku skutečně přeplatí na úrocích nebo poplatcích. K tomu může posloužit například úvěrová kalkulačka anebo již zmíněný Index odpovědného úvěrování. Dobré je si také zkontrolovat, zda má úvěrová společnost licenci od České národní banky.

Letos se index zaměřil hlavně na srozumitelnost cenové nabídky. Často se totiž stává, že úvěrové firmy nabízejí půjčku, kterou prezentují s úrokovou sazbou v měsíčním vyjádření. Jenže ve skutečnosti lidé zaplatí roční úrok, nikoliv měsíční.

„Srozumitelnost nabídky komplikují i kombinace úrokové sazby a poplatků, různé bonusy či odpouštění části nákladů,“ vysvětluje , spoluautor indexu Petr Sládek. Pokud mají lidé problémy se splácením, spory se společností, od níž si půjčili, nebo jakýkoliv jiný problém, mohou se bezplatně obrátit na takzvaného finančního arbitra.